2016年3月10日(木)、自然エネルギー財団が開催した 国際シンポジウムREvision2016 自然エネルギー飛躍の時 に参加しました。

自然エネルギーの財団のサイトから動画を視聴できますが、すべて視聴すると1日かかりますので、当日のメモから講演の概要を紹介いたします。メモから作成したものなので、正確な内容を確認したい場合には、上記のサイトより、資料、動画をご覧ください。

■セッション1:世界は自然エネルギー100%へ向かう

セッション1では、世界の自然エネルギーの動向について、途上国を支援する公的セクターの立場から世界銀行、そして米国、インド、ドイツの動向についてそれぞれ、講演者より報告されました。

先進国、途上国にかかわらず、化石燃料による発電が産業として衰退する一方で、 自然エネルギーが風力発電・太陽光(ソーラー)発電を中心に、大きく拡大しつつあることがよく分かります。

モデレーター:アリ・イザディ

(ブルームバーグ・ニュー・エナジー・ファイナンス

日本代表)

撮影:鷹取敦(Nikon COOLPIX S9900)

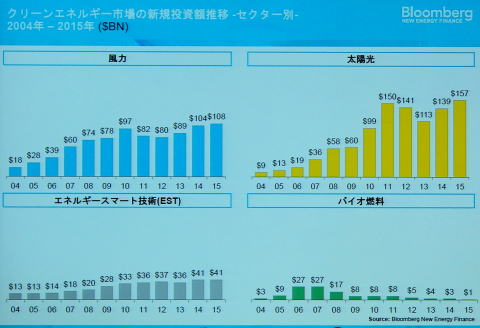

世界の投資トレンドについて。

2004年から2015年まで大幅にクリーンエネルギー市場への新規投資が伸びている。2012、2013年には減少。

新規投資を地域別に見ると欧州がリーマンショックによる影響でFITなど支援が削減され投資判断が難しくなったため2012年以降は減っている。米国は税金クレジットの仕組みのため波がある。中国は大きく伸びている、中国以外のアジアも伸び、日本が大きい。日本は現状の制度のままでは、今後は新規投資は減るだろう。インドは増える。

セクター別新規投資では、以前は風力、今はソーラーの伸びが大きい。蓄電等はこれから。バイオ燃料はコストダウンできず投資されなくなっている。

撮影:鷹取敦(Nikon COOLPIX S9900)

ソーラーの新規導入設備容量は、中国の伸びが大きい。日本も増えているが、日本は現在の制度のままでは将来は減少。

石炭価格、ガス価格は低下傾向だが、それにも関わらずなぜ再エネ投資が増えているのかというと、火力発電の稼働率が下がってるので、燃料価格が下がっても割安にはならないから。

欧州では、エネルギーの選択は限界費用で決める。再エネは限界費用がゼロに近い(稼働を増やしてもコストが増えない)ので、最初に採用され、火力は残りを担うことになる。その結果、火力の稼働率が下がり、発電単価は高くなる。

設備も含めた発電コストは、欧州、米国、中国、インドともに、洋上風力、ソーラーは(技術革新により)低下してきており、一方、化石燃料は(古い技術なので)上昇しつつある。

発電所のライフタイムでみると欧米は火力より再エネが安くなる。先進国では電力需要が増えないので火発が廃炉になった後、再エネに置き換わっている。途上国は増えるが、世界でみると2025年が火発の発電量のピークとなり、その後は下がる。とはいえ、CO2の削減目標には不十分。

●発展途上国における自然エネルギー開発と

公共セクターの役割

ゲヴォルグ・サルグジアン

(世界銀行 クリーンエネルギー国際リーダー)

撮影:鷹取敦(Nikon COOLPIX S9900)

以前は途上国は先進国に追随してきた(先進国のやっている同じ事を追いかけてきた)が、それが変化してきている。

世銀が途上国で何をしているか。公的部門からどうサポートできるか。エネルギー分野についても支援してきた。

エネルギー分野の課題。エネルギー需要の増大、特にインド、中国等で顕著なため、電力不足と気候変動の問題。(先進国では減っている。)CO2の削減目標にはまだまだ減らす必要。

再エネで何が出来るか。数年で大きな変化。蓄電池、ソーラー等、コストが大きく下がっている。配電の方法も変化している。毎月のように、世界のどこかで、低価格の記録が更新されている。

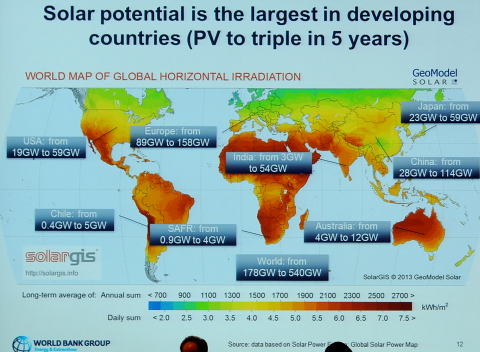

驚くべき価格低下によりインドでは石炭よりソーラーが安くなっている。2013年以来、途上国が再エネの拡大をリードしている。そもそも途上国は日射量が大きな地域が多い(緯度が低い)。

撮影:鷹取敦(Nikon COOLPIX S9900)

再エネ価格は必ずしも入札制度の導入により下がっているわけではない。政策的に下げている。入札によって価格の変化の実態が明らかになる。

再エネの多くは民間がやっているが公的部門にできることは、環境整備、事業リスク削減、系統のグリーン化。

地熱発電は事業としてのリスクが大きいが、公的部門でリスクに対応することにより、民間を呼び込むことができる。

スマートグリッドで、系統をグリーン化する(ウクライナ、ベトナム、トルコの例)。

政府がインフラ整備をし、ソーラーパークのリスクを下げる(インドの例)。

●米国:自然エネルギー・コスト低下と急成長

ダグ・アーラント

(米国立再生可能エネルギー研究所(NREL)

戦略的エネルギー分析研究所長)

撮影:鷹取敦(Nikon COOLPIX S9900)

NRELは日本のNEDOにあたる役割。コロラド州にあり2000人以上雇用。主にソーラーの研究。

米国の再エネの現状。横ばいから徐々に上がっている。火力などは設備が古い。シェールガスもある。

風力発電の潜在リソースマップ。地上80mの高さでの風力。高さと正確に測定することが重要。陸上風力で11,000GW、洋上風力で4,200GWのポテンシャルがある。

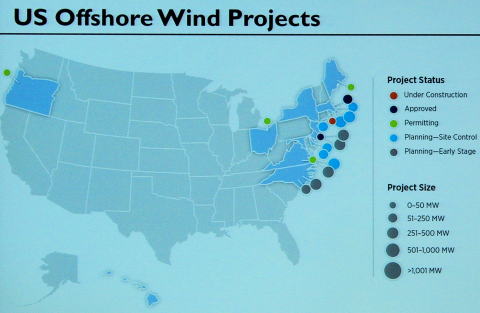

風力が大きく増加している。系統に接続され競争している。ポテンシャルが高いのは、米国南西部。だが、東海岸、北東部では電力の取引価格が高いので、洋上風力に競争力があり洋上風力の計画が多い。

撮影:鷹取敦(Nikon COOLPIX S9900)

近年、発電容量当たりのコストが低下してきている。

不安定な政策環境はリスク要因となるので、政策面も重要。税控除、CO2排出規制のルール、グリーン証書など。

またファイナンシングも重要。リースも含め様々な投資オプション。個人投資や機関投資家へのグリーン債等。

再エネ発電のポテンシャルの評価。1時間毎のプロファイル、5分毎の...80%再エネにしたらどうなるか、などを行っている。信頼性はいろいろな形で担保出来る。個別技術そのものより大切。イノベーションは立ち止まってるわけではなく、再エネ中心としたイメージができており、信頼性もある。

●インド:新たな自然エネルギー大国の勃興

ジャスミート・クラナ

(ブリッジ・トゥ・インディア副所長)

撮影:鷹取敦(Nikon COOLPIX S9900)

主にソーラー分野のコンサルタント。再エネの構成はインドでも高まっている。ソーラーエネルギー公社。

インドではエネルギーへのアクセスの制約や多くの停電の問題がある。今後20年間で45万MW必要となる。再エネでその一部をまかなう。

現在、国内の石炭への依存が大きいが、これは持続的とは言えない。再エネではソーラー、風力の目標が大きい(特にソーラー)。

ソーラーは日照が大きいためポテンシャルがあり、グリッドパリティ(既存電力並みかそれ以下のコスト)が実現。場所の制約もなく追加しやすく素早く展開可能。目標では6割が発電所規模、4割が屋根設置。

様々な政策支援がある。発電と送電は分離した。ソーラー8%の構成比にする野心的な目標。配電事業の経営がよくないので利益改善の必要。免税措置。その他。

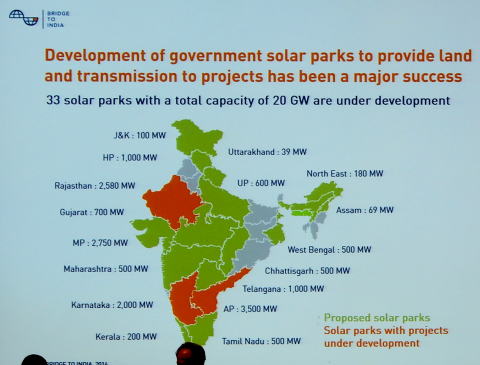

ソーラーパークへのインセンティブがあり、インド全域に計画が広がり、一部建設されつつある。多くのプロジェクトが実施されローカルに安いレートで売電している。競争が激しい。

撮影:鷹取敦(Nikon COOLPIX S9900)

インドは日照が大きい所が多く、欧州、中国、シンガポール、日本、カナダ、インドなど各国の企業がインドに関心を示している。ファンドもソーラー事業に入ってきている。

資本コストがインドでも大きなリスク要因。入札導入し、入札結果より買い取り価格が大きく低下しているのが分かる。補助金はなく固定価格制度。存続可能かは資本コストが鍵。資本コストが低ければ魅力がある。

系統(グリッド)の統合が最大の課題。

●ドイツ:エネルギー転換 成功への道

マーサ・エッケルト

(ドイツ連邦 経済エネルギー省

国際エネルギー政策・エネルギー多国間協力・先進諸国間エネルギー協力課 副課長)

撮影:鷹取敦(Nikon COOLPIX S9900)

エネルギーヴェンデ(Energiewende: 大転換)は、気候変動問題、エネルギー輸入依存からエネルギーの国内生産(再エネ)へ、2022までの原発廃止等のため。再エネに採算性があることを実証したい。

エネルギーヴェンデのためには、効率改善と再エネ者拡大。市場と政策の統合。

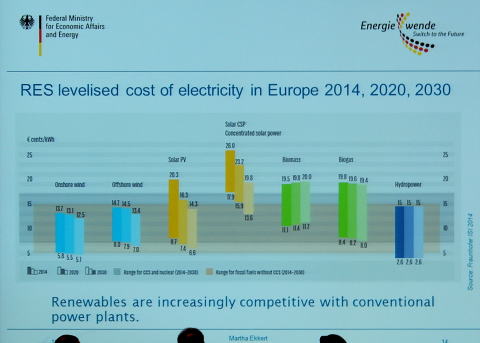

技術毎にタリフは異なっている。新たな技術開発を支援。消費者への賦課金によるが、国際競争にさらされている企業は軽減されている。再エネコストは低下し、全ての再エネは従来型の発電と競争可能なコストになった。

撮影:鷹取敦(Nikon COOLPIX S9900)

従来は再エネ中心だったのが、2014(?)の政権交代で、省エネ・効率化も含まれるようになった。ビル、ビジネスモデル、トップランナー戦略による。

2030年のEU目標。効率化と再エネの効用は、環境保全と健康、エネルギー安全保障、雇用、イノベーション、地域の付加価値、投資、エネルギー輸入の低減等。

再エネは個人や小規模事業者の参入が可能。大手4社はわずか4%。国民が広く受け入れている。

課題は、夏は発電量が多いからいいが、冬はソーラー、風力ともに発電量が下がるので、在来型発電によるバックアップが必要ということ。4つの分野でのフレキシビリティの拡大。系統の拡大、フレキシビリティのある発電(再エネ等)、消費(デマンドレスポンス)、蓄電・蓄熱等。北部では風力等による再エネの発電量が大きく、消費地は南部にある。再エネで発電した電気を北部から南部にどう運ぶか、送電の容量拡大が必要。

●セッション1討論

(日本に対する助言)

撮影:鷹取敦(Nikon COOLPIX S9900)

マーサ・エッケルト(ドイツ連邦 経済エネルギー省)

・安定した政策の枠組みを投資家に提供する。

・日本の系統にとって再エネ導入について困難な部分に対応する必要

ゲヴォルグ・サルグジアン(世界銀行)

・政府のコミット、予測可能な政策や規制

・系統ネットワークの問題への対応、蓄電

・事業リスクの軽減、風力が進んでいないのは系統ネットワークが不十分だから

・役所の手続が大変

ジャスミート・クラナ(インド:ブリッジ・トゥ・インディア)

・既存電力事業者の抵抗の問題、既存電力事業者にはビジネスモデルが既にあるので、一緒にやろうと説得する

ダグ・アーラント(米国立再生可能エネルギー研究所(NREL))

・意思決定、電力改革には自然エネのリソースについて情報、科学的根拠が必要(ポテンシャルマップ?)

・オープンアクセスを通して情報に基づいた対話

・全国の系統の統合

・再エネの目標を上げるかどうかは、対話によって決まる

つづく

|