そして - 闘争と経済成長 マクロ経済モデルによる ロシア経済の最新予測 А дальше — борьба и экономический рост タチアナ・グロワ 雑誌「エキスパート」編集長 ピーター・スコロボガティ 雑誌「エキスパート」副編集長、政治部編集長 Expert.ru War in Ukraine #2853 26 Feb 2023 ロシア翻訳:青山貞一(東京都市大学名誉教授) Translaeted by Teiichi Aoyama, Emeritus Professor, Tokyo City University 独立系メディア E-wave Tokyo 2023年3月8日 |

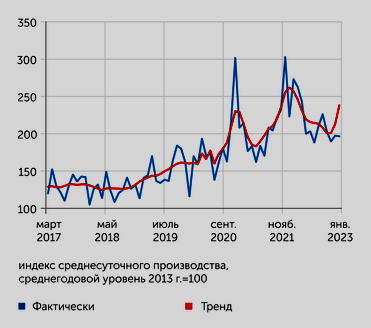

2023 年 2 月 26 日 13:25 ウラジーミル・プーチン大統領 Expert.ru 本文 ウラジーミル・プーチン大統領は大統領メッセージの中で、地政学的課題の深さとロシア経済の急速な成長の見通しについて概説した。. 私たちの見積もりによると、新しい経済プログラムは、2023 年から 2024 年にかけて、GDP の年間 4% から 6% の成長を保証する。 ミハイル・メッツェル/プール/タス ウラジミール・プーチン。 連邦議会へのメッセージ。 2023 年 2 月 21 日 事実上センセーショナルな発言がなくても、大統領の連邦議会へのメッセージは、構造的には典型的なものであったが、国民投票と再編成後の数か月間、国を覆っていた最も重要な質問への答えを策定した。次は何か? 答えは次のとおりである。 以下略」。 緊急予測: 2023 年 コメンテーターのほとんどは、メッセージの軍事・政治的な部分に焦点を当てていた。 経済面に注目したいのは、慎重に分析すれば、国内の力に依存し、これらの力が十分にあることを理解することで、経済発展のまったく新しい段階に国が近づいていることが明らかになるからである。 2022年の鉱工業生産指数は、第2四半期から連続して上昇している。 企業部門の預金が急速に増加したことも同様に重要である。年間 38% の増加であり、投資資金が利用可能であることを示している。 メッセージの経済プログラム ウラジミール・プーチンがメッセージで発表した経済プログラムは、ロシア経済が年率 7 ~ 10% の成長率に急速に移行する機会を生み出している。 さらに、すでに 2023 年から 2024 年にかけて、経済は 4 ~ 6% の GDP 成長を示し、2023 年には現在の政府予測を -1 ~ +1% の範囲で上回り、さらに楽観的な IMF の予測である 0.8% を上回る可能性があると考えている。 2023 年には成長し、2024 年には 2.1% 成長する。 これほど楽観的なのは私たちだけではない。 たとえば、著名な経済学者で経済学博士の Marat Uzyakov も、近い将来、経済が年間 4 ~ 6% の成長率に達する可能性が高いと指摘しています (「緊急予測: 2023 年」を参照)。 . チャート 1 ロシアの工業生産  Rosstat データによる CMASF の計算 ロシアの工業生産 Rosstat による CMASF 計算 そのような楽観的な見積もりの理由は何か? 大まかに言えば、大統領は、これらの変化の市場性を破壊することなく、ロシア経済ですでに進行中の構造変化に対する国家からの積極的かつ体系的な支援プログラムを発表した。 それ自体、私たちの経済システムの構造変化は明らかである。 これは、経済の製造部門における積極的な輸入代替である。 それは1年以上続いており、新型コロナウイルスの危機を克服した後、2021年に急激に加速し、昨年は信じられないほどの、まだ無意識のペースを獲得した. 2番目のシフトは東へのターンである。 アジア、アフリカ、中東への輸出フローも明らかに増加している。 3 番目のシフトはあまり目立たない - 2022 年の後半に始まったばかりで、幅広い市民に有利な国の国内所得構造の変化である。 これは主に、労働資源に対する需要の急激な増加とそれに続く賃金の上昇に関連している。 最後に、構造変化の第 4 の原因は、新しい地域の加盟、これらの地域への投資、およびその産業と農業の発展である。 経済理論によると、経済の構造変化は、経済成長の長いサイクルを形成する最も強力な推進力の 1 つである。 これらのサイクルは 7 年から 10 年続き、この期間の農場の特徴的な成長率は、年間 7% から 10% の範囲である。 このようなサイクルは、20 世紀の最後の四半期 (誰もが覚えている) のアジア諸国だけでなく、戦後の西側諸国にとっても典型的であった。 構造変化が成長につながる理由も明らかである。 それらは固定資産への投資を伴う。 同時に、新しい市場が開発されると、これらの投資は最初は高いリターンを持ち、ますます多くの無料資金を引き付ける。 労働市場が限られているため(これはまさに私たちの現状である)、失業率はかなり急速に低下し、賃金は上昇しており、これが構造的な変化に内需拡大の効果を加え、これが成長をさらに加速させている。 その結果、システム全体が新しい平衡点に向かって急速に動いている。そこでは、すべてが少し豊かになり、国は固定資本が増え、社会プログラムの機会が増え、生活水準が向上する。 したがって、ウラジミール・プーチンがメッセージで発表した経済プログラムは、これらすべての構造変化の状態をサポートすることを目的としている。もちろん、それは自然に形成された市場の力の効果を高めるだけである。 可能な成長率を数値的に推定してみよう。  成長の仕組み グラフは、コモディティ部門の産出量が一定の範囲内で変動していることを示している。 一方、製造業は明確な上昇傾向にある。 加工では中間財の産業が伸びていることがわかる。 チャート 2 鉱業  TsMAKP マイニング CMASF チャート 3 製造業  TsMAKP 製造 CMASF チャート 4 食料生産  CMASF 食料生産 CMASF チャート 5 繊維生産  TsMAKP 繊維製品の製造 CMASF 私たちの意見では、輸入代替が最大の可能性を秘めている。 これについては、昨年の初めにすでに書いている。 NWOの開始前でさえ、私たちの経済はその経済発展のレベル、つまりGDPの21-22%(2018-2019年の結果による)に対し輸入に大きく依存していた。. 前例のない制裁が行われる前は、15% が輸入形態の通常のレベルと見なされていたはずである。 これを 5 年で行うと、年間 GDP の自然成長率が約 2.5% 増加する。 制裁を考慮して、GDPに占める輸入の割合をさらに減らす必要がある。-GDPの10〜12%になる可能性が高くなる(ちなみに、世界の後の期間に米国を含む西側諸国に典型的な数字である)戦争Ⅱ)。 したがって、6~7 兆ではなく 10~11 兆を代替する必要があり、したがって、輸入代替の成長への潜在的な貢献は、GDP 成長率の約 3.5% になる 国による輸入代替を支援する措置の観点から、このメッセージは、国内のハイテク機器の購入に費やされた 1 ルーブルあたり 1.5 ルーブルの所得税の優遇措置を示していた。 さらに、ITセクター(ソフトウェアおよび人工知能)に関連する機器だけではない。 ウラジミール・プーチンは、これは国内の技術機器のより広い範囲であると強調し、政府にこのリストを提出するよう指示した. サポートの他の 2 つの要素: 今年のイノベーション - 工業団地の開発のための安価な融資を受けることができる産業住宅ローンと、産業クラスターのシステムの開発。 輸入代替支援の第 3 の要素は、工学教育の発展に対する公共投資である。 これには、高成長のハイテク企業に資本を呼び込むためのソリューションを開発するための指示も含まれる必要がある。 ところで、私たちはこの種の非常に効果的なプロジェクトについて繰り返し書いてきました - かつてアメリカ人によって開発された中小企業投資会社(SBIC)プログラムは、テクノロジースタートアップの銀河全体を迅速に形成することを可能にした。アップル コンピューター、AOL、インテル、サン マイクロシステムズ。 このエレガントなモデルは、アメリカのビジネスと人口の自由資本と起業家の組織的スキルの両方の蓄積を可能にしましたが、実際にはリスクがないことが判明しました.プログラムの全期間で、資金のわずか1%のみデフォルトのために確保されたものは、保険基金から使用する必要がありました。 東への転換は、主に物流インフラへの投資に関連している。 大統領が話したことがすべて行われた場合、これはロシアの経済活動の基本的なパラメーターに多大な影響を与えることに注意したい.私たちの経済発展に対する最も重要な制約の 1 つである。 発表された物流プログラムには、カザン、さらにはエカテリンブルク、チェリャビンスク、チュメニ、そして将来的にはカザフスタン、モンゴル、中国にアクセスできるイルクーツクとウラジオストクへの M-12 高速道路の建設と拡張の加速が含まれる。 南北輸送回廊の積極的な開発 - カスピ海とイランを通り、世界経済成長の新たな中心地 - インドへのアクセス。 BAMとシベリア横断鉄道のさらなる開発、東南アジアでの当社の能力の拡大、および北極海航路のさらなる開発。 また、ロジスティクスの課題の中で、安全な道路国家プロジェクトの一環として、地方道路網の近代化の実際の完了が発表された。 輸送インフラへのこの巨額の投資は 10 年間にわたって分散され、物流コストの削減と合わせて、年間 0.5 ~ 1% の成長率に貢献する可能性がある。 構造変化の 3 番目に重要なブロックは、ロシアの生活水準の向上を目的としている。 そのような変化は成長の源にはなりえないようだが、その結果であるべきである。 しかし、これは完全に真実ではない。 今日提案されている対策システムの目標は、前世紀の 60 年代にヨーロッパとアメリカで福祉社会を構築することに似たものであり、一般人口の所得水準を上げ、不平等をなくすための一貫した努力を必要とする。生活の質に対する政府の直接投資と同様に。 直接メッセージで、最小レベルの加速成長の継続が発表された。 私は賃金を支払う。 2022 年にはすでに 20% 増加している。 今年、プーチン大統領はそれをさらに17%増やすことを提案している。 その結果、最低賃金は 19,000 ルーブルに等しくなり、ロシア市民の全体的な収入レベルに非常に顕著な影響を与えることになる。 マクロ経済効果のある生活水準向上の分野におけるその他の 4 つの主要なステップは、10 年間で 4 兆 5000 億ルーブルの住宅および公共サービス システムの近代化への投資、防衛企業が拠点を置く都市での賃貸住宅の積極的な建設である。ガス化ロシア地域の急激な活性化と無期限の延長、および国の地域でも新しい学校や医療機関の建設のためのプログラムが運営されている。 かつて、9 兆ルーブルの投資可能性に基づいて、住宅および共同サービス システムの近代化の直接的な影響を推定した。 推定4.5兆ルーブルの投資を考慮して、これを過大評価すると、住宅と共同サービスへの投資のみの貢献は、年間GDP成長の0.5%に達する可能性があります. また、生活水準の向上を目的としたすべての措置の合計寄与は、年間 GDP 成長の 1 ~ 1.5% と見積もることができる。 Marat Uzyakov (Imperative Forecast: Year 2023 を参照) は、構造変化の 4 番目の要素 (新しい地域への参加の影響) の影響を、年間 GDP 成長率の 0.5 ~ 1% と見積もっており、軍事産業の動員の可能性を予測している。コンプレックスは、さらに 1.5 ‒2% の GDP 成長である。 もちろん、これらの見積もりはすべて非常に大雑把であり、それらを合計してもより正確になるわけではないが、これらすべての変化を総合すると、ロシア経済の予想成長率は年間 GDP の 7 ~ 10% の範囲になります。 2023年から2030年までの期間-th。 その数はほとんど信じられないようである。 2008年以来、私たちはそれほど成長していません。 ただし、構造変化によって引き起こされる経済成長サイクルでは、年率 7 ~ 10% の成長率が標準と見なされており、そのようなサイクルの予想期間は 10 年である。 豊富な開発のための資金 チャート 6 薬品・資材の製造  CMASF 医薬品および材料の製造 CMASF チャー 7 ゴム・プラスチック製品の製造  TsMAKP ゴムおよびプラスチック製品の製造 CMASF チャート 8 機械装置を除く金属製品の製造  TsMAKP 機械装置を除く金属製品の製造 CMASF ロシアのこの場所では、常に疑問が生じます。そのような成長とそのような近代化プログラムのためのお金はありますか? さらに、今年の初めには、私たちの基準ではすでに異常な財政赤字に直面しているようである。 この質問への答えに慣れる時でもある。この国には、無料の貯蓄を含め、たくさんのお金がある。 同時に、国の借入制度は依然として非常に適度に使用されている。 そして当局は、国民と企業が利用できる無料の資金を使用して、債券と株式市場の手段を通じて投資プロセスに彼らを引き込み、NWF から資金を発行して使用しないことを明確に決定している。 プーチン大統領は演説で直接こう言った。 私たちは市場を通じてすべてを行っている。」と。 同時に、市民の自主的な年金貯蓄を促進するメカニズムや、他の長期投資手段の保証を構築するようにという指示は、投資資金を生み出す市場メカニズムがロシア当局にとって引き続き優先事項であることを正確に示している。 これに関連して、以下の点に注意したい。 昨年、州は国内債券市場で非常に活発になり、OFZ を 3 兆 281 億ルーブルに設定した。 2021 年と比較して、発行された政府証券の量は 24.4% 増加し、流通している OFZ の総量は 15.2 兆ルーブルから 17.8 兆ルーブルに増加した。 2023 年の借入総額はわずか 1 兆 6,000 億ルーブルに過ぎませんが、国債は非常に順調に買われており、現在では年率 8 ~ 11% の利回りが低リスク証券の中で最高となっている。 . 国は、借入額をこのような少額に制限することに慎重であることは明らかである。 年末のロシアの内外の公的債務の総額は22.8兆ルーブルである。 または GDP の約 15% であり、2022 年 1 月から 12 月までのサービスの費用は 1.33 兆ルーブルに達し、連邦予算支出全体の約 4% に相当する。 同時に、経済の急速な発展は、州の過度の貯蓄によって落胆しなければ、明らかに予算への税収の増加を可能にし、次の10年間の成長で債務返済を負担にしないことに注意する必要がある。 しかし、マネーの利用可能度のさらに重要な特徴は、過去 2 年間の M2 総計に関するマネーサプライのダイナミクスと考えることができます。 2011 年から 12 年間にわたり、M2 の通貨総額は 21 兆ルーブルから 82 兆ルーブルに、名目ベースで年率 12% の割合で増加した。 同時に、この期間のほとんどの間、実質マネーサプライは実質的に増加しませんでした。 しかし、過去 2 年間 (2021 年と 2022 年) の M2 の名目成長率はそれぞれ 14% と 24% で、実質成長率は 7% と 12% でした。 同時に、過去 2 年間で節約された g 市民、企業の集積。 ただし、後者ははるかに高速である。 したがって、2021 年の市民の貯蓄は名目ベースで 6% 増加し、2022 年には 18% 増加した。 そして企業の預金 - 2021年に13%、2022年に38%。 これらの状況は、自由流動性の観点から見た成長移行の可能性が、経済制裁と NRC の開始前、新型コロナウイルスによる規制からの脱却直後に蓄積し始めたことを示している。 そして、過去1年間で、この可能性は企業間でも人口間でも大幅に増加した。 2022 年末の時点で、これら 2 つの事業体グループは合わせて、投資に適した可能性のある資金を少なくとも 40 兆ルーブル保有していた。 古典的な経済理論では、このような状態をフリーマネーが積極的に市場への出口を探している状況と解釈し、経済主体の成長方向が定まれば、投資ブームが始まり、経済全体を徐々に覆い尽くする。 . 私たちは今まさにその瞬間にいるようである。 NVOゾーンの中央軍事地区の砲兵ユニットのD-20榴弾砲の戦闘作業  STANISLAV KRASILNIKOV / TASS NVOゾーンの中央軍事地区の砲兵部隊のD-20榴弾砲の戦闘作戦 出典: STANISLAV KRASILNIKOV/TASS ロングゲームベット メッセージの純粋に政治的な文脈に戻ると、多くの人が彼からのウクライナの目標と目的に関する新しい軍事イニシアチブまたは詳細を神経質に待っていた。 しかし、ウラジーミル・プーチンはこの問題を無視し、作戦上の警告を発しただけだった。 ドニエプル川へのアクセスも、キーウの占領も、この大きな紛争において決定的ではない。 実際、ウクライナの全領土は、反対側の巨大な軍事力を含む世界大戦のハイブリッドプラットフォームである。 これは、コントロール、攻撃、および反撃のゾーンが勝利を保証できないことを意味する。 実際、大規模な地政学的紛争における勝利の基準は明らかにされておらず、根本的に異なる世界秩序について話している. この観点から、クレムリンの和平提案や、たとえば北京の新たなイニシアチブを検討する価値がある。危機から抜け出す方法を正式なものにするためには、当事者が策定を開始する交渉プラットフォームが必要である。少なくとも遠くから世界秩序の彼らのビジョン。 そして明らかな理由から、そのような形式の対話は、古い、外向的な米国中心の秩序を維持したい人にとっては完全に冗長に見える. 西側諸国は変化の不可逆性を認識しなければなりません - おそらくそれには時間がかかります. 「西側のエリートは彼らの目標を隠していません。彼らが言うように、これは「ロシアの戦略的敗北」という直接的な演説である。 どういう意味ですか? 私たちにとって、それは何ですか? これは、私たちをきっぱりと終わらせることを意味する。つまり、彼らはローカルな紛争をグローバルな対立の段階に移すつもりである。 これはまさに私たちがこれらすべてを理解し、それに応じて対応する方法です. これはウクライナ戦争の段階で可能ですか? ありそうもない。 ロシアが戦場で負けることは絶対にない。核大国について話しているからといって、それについて考えるのは奇妙である。 ナヒーモフミサイル巡洋艦「ヴァリャグ」の太平洋艦隊の旗艦のワードルームでの大統領の年次メッセージ  ナヒーモフミサイル巡洋艦「ヴァリャグ」の太平洋艦隊の旗艦のワードルームでの大統領の年次メッセージのTASSブロードキャスト 出典:TASS 両当事者は、相互敗北の迅速な方法をかなり迅速に除外した。ヨーロッパは凍結しなかったが、ところで、経済の自殺的な劣化を放棄せず、ロシアは制裁と動員から脱落しなかった。 NMDの開始からすでに6か月後、紛争は長引く形式に変わりましたが、西側は一貫してエスカレーションのレベルを上げ、口頭で直接衝突の可能性を常に拒否した。 一見、長期戦において最も不利な立場にあるのはロシアである。 「ハイブリッド」紛争はもはや私たちの国境ではないが、国民投票の後、私たちの領土にある。 私たちの人々は死にかけている。 北東軍管区という選択された防衛構想は、有利な兵站の梃子に依存しており、軍事資源を節約し、軍産複合体の構築を待つべきであるが、西側は防衛工場も分散させている。 しかし、モスクワにとっての主な課題は、ウクライナ自体での軍事作戦を完了する形式にある。 切り捨てられた領土、「韓国」または「沿ドニエストル」のシナリオで、西側の武器で強化されたキーウ政権の維持は、保存せず、継続のための時間を与えるだけであるため、私たちの利益にならないことは明らかです大統領がメッセージで言及した「反ロシア」プロジェクトの展開について。 この意味で、この領域の非武装化と非ナチ化は、紛争の解決を成功させる唯一の可能なシナリオである。 そして、それは問題ではない しかし、強制的に、または西側の「パートナー」の助けを借りて実行されました。 ここで、モスクワの目標は変わらないが、それをどれだけ早く実現できるかが問題である。 しかし、地政学的な敵対者にとって、ウクライナでの衝突はますます多くのリスクとコストをもたらし、不安定な世界経済を背景に非常に苦痛を伴いる。 西側諸国は、ウクライナ危機をめぐって統合の 2 つの輪郭を構築している。 最初のもの、軍事的なものは、キーウに満足せず、ヨーロッパに対して攻撃を続ける可能性のあるロシア軍のアイデアに基づいています. このホラー ストーリーは NATO 形式を更新し、軍事ブロックの対立を復活させます。 2番目のイデオロギーは、西側の啓蒙された民主的な人々の懐に入る権利と自由の保護を意味し、ワシントンの救世主の概念を復活させます。排他性の原則は、新しい多極化には異質である。 実際、ロシアは西側集団に対し、ウクライナ危機を統合の中心に据え、より大きな非西側世界との関係における行動の自由を制限するよう強いた。 ロシアの利益を考慮に入れると、この紛争の結果は、実際には、軍事的敗北と西側ブロックのイデオロギー的失敗の認識の両方を意味する。 さらに、ウクライナとの危機の解決後、反対派の陣営に多くの欠点が現れますが、これまでのところ、共通の脅威のレトリックによって消去できます。 そして、ドナルド・トランプが大統領に選出された場合、「1日で戦争を終わらせる」といくら約束しても、ウクライナの宥和政策の変種を誰もが受け入れられるもの、特に西側諸国が依然として存続したいのであれば、それを見つけるのは信じられないほど難しいでしょう。集団であり、世界の覇権を主張する。 しかし、おそらく、すぐにそのような方法を見つけなければならないでしょう。 ユーラシアにおける限られた、実際には局地的な紛争に西側の政治的および経済的資源が独占的に関与していることは、米国にとってより適切な中国の方向性の見通しに疑問を投げかけている。 結局のところ、これは第 2 戦線の線形の問題ではない-「中国が台湾を攻撃した場合」-そのようなオプションはまったく発生しない可能性があるためである。 中国を遅らせるために、米国は北京が軍事作戦を決定する必要があるだけである。つまり、この状況を「育成」して挑発する必要があり、これには多額の投資が必要である。 ウクライナでの敵対行為の長期化は、この方向へのワシントンの作戦も厳しく制限している。 最後に、西側連合は、核戦争の結果としての文明の有限性を実現するという非常に単純な道をたどっていません。この質問がどれほどばかげているように聞こえるとしてもである。 しかし、この脅威が正当な責任を持って敵対者によって認識されていれば、2021 年 12 月に概説された欧州安全保障の構造に関するロシアの提案は、適切な反応を受け取っていたでしょう。 モスクワは、世界の戦略的安定の基礎としての核抑止への信頼を徐々に回復することを余儀なくされている。 メッセージで発表された START 条約を一時停止するという大統領の決定は、その過程にある多くのステップの 1 つである。 そして、他の核保有国との協定に参加する見通しは、核兵器の不使用と世界社会のすべてのメンバーの国家安全保障を確保するための主権の維持の両方を保証する多層構造を生み出すはずである。 結果として、これは逆説的に聞こえますが、直接的および間接的な参加者全員が最初に変化の必要性を認識し、次に世界秩序のルールの開発に至り、最終的には新生活。 ウラジミール・プーチンはメッセージの中で、ロシアが長期的な対立の準備ができていることを明らかにした。 ビジネスはサポートの可能性を評価した 私たちはロシア企業に対し、産業への民間投資を支援するために大統領演説で概説された措置を評価するよう依頼した。 起業家からのフィードバックから判断すると、これらの措置は長い間期待されていた。 Loftmebel の CEO である Andrey Ishkov は、次のように述べている。 — 長年にわたり、産業用スペースが不足していた。 発表以来、このプログラムの下での動きを待っていましたが、待つことなく、独自に構築し、従来のローン商品を使用することにした。」 しかし、遅れるよりはましであり、ビジネスは一般的に業界の景気刺激策を歓迎している。 「産業用住宅ローンは、投資活動を支援するための既存の措置を補完するものであり、設備購入のための優遇融資に焦点を当てている。まず第一に、これは産業開発基金のさまざまな製品ラインである。企業グループ。 Svobodny Sokol Lipetsk パイプ会社の社長である Igor Yefremov 氏は、次のように述べている。 彼によると、同社はすでにその可能性を注意深く研究している ソフトローンを利用して生産を拡大する可能性。 現在、新工場を建設中の Petekspert も、新たな経済的機会を利用する用意があると発表した。 「レートは魅力的であり、私たちにとって興味深いものになるでしょう」とCEOのDmitry Tsypinは述べました。 彼は、融資の範囲を工業レアルの取得に限定していた以前のプログラム以来、市場に必要な投資プロジェクトの実施を可能にするのは、生産施設の建設と近代化のための工業用抵当の拡大であることを強調している。不動産、特別な結果は得られませんでした。 同時に、起業家は大統領のイニシアチブに関連する制限に注意を払っています-これは最大5億ルーブルのソフトローンの額であり、彼らの意見では、深刻な投資プロジェクトの実施には不十分である。 換気装置を製造する Era Group of Companies のコマーシャル ディレクター、Alexander Golosov 氏によると、「まず第一に、大規模な産業は新しい技術を習得するために投資を必要とすることが多いため、提案された措置は中小の製造業にとって有益である。プロジェクト: 建設、新しい方向性の立ち上げ。より大きなサイズ". Vladimir Guryanov はまた、政府のプログラムは主に単純で迅速なプロジェクトを目的としていると考えている。 しかし、ロジスティクスの負担と特別な要件 (エネルギー資源、水の供給、処理施設の利用可能性) が重要な場合、標準的なオプションから選択するだけでは不十分な場合がある。 特定のプロジェクトのためにそのような施設を建設できることが重要である。 これにより、業界における大規模な資本集約型プロジェクトの実施が容易になります。」 アーネスト・グループが昨秋、ウリヤノフスクで100億ルーブル相当の食品用アルミニウム容器を製造する工場の建設を開始したことを思い出してください。 言い換えれば、このレベルの投資家の観点からは、優遇住宅ローンに上限を設定するのではなく、プロジェクトアプローチに基づいて住宅ローンを実行する方が適切である。 リペツクのパイプ会社である Svobodny Sokol は、自社の戦略を鋳造業界全体だけでなく、エンジニアリングの開発にも結び付けていますが、彼らの投資計画では産業用住宅ローンの枠組みに適合する可能性はほとんどないことも理解している。追加の州のサポートの必要性について話する。 「私たちの生産は、鋳造製品に対する私たち自身のニーズのみをカバーしていますが、ロシア市場のニーズは計り知れないほど大きくなっている。 ロシア連邦は、中型および重型工学を積極的に開発するために、まず第一に鋳造生産を開発する必要がある。 しかし、そのような生産の組織化は、深刻な投資とさまざまな部門の共同作業を必要とする非常に費用のかかるプロセスである。 政府の支援と相まって、優遇産業用抵当権は、この野心的なプロジェクトの実施に向けた重要な一歩となるでしょう」とイゴール・イェフレモフは説明する。 彼によると、同社は今日、ソ連のセントロライトに似たものを復活させることを夢見ています-ソ連には11あり、現在は2つ残っているノダル鋳造所-ベラルーシとリャザンにあり、これは開発には十分ではない産業の。 「Svobodny Sokol には巨大なガスと電気の容量があり、領土内に優れたインフラストラクチャがあり、セントロライトを含むあらゆる企業を配置できる場所である。この国の他の多くの産業に刺激を与える強力な鋳造所です」と Igor は Efremov を保証する。 ビジネスマンによると、国内のハイテク機器の購入に対するボーナスとしての利益税の優遇措置については、彼ら自身がここで特別なインセンティブを必要とすることはほとんどない。 「そのような機器が利用できる場合、私たちは可能な限り家庭用機器を使用して購入するようにしています」とドミトリー・ツィピンは言いる。 Loftmebel社は、いずれにせよ、今年は国内機器を購入する予定であると報告しています. 「深刻な官僚的な障壁なしに特権をうまく利用できれば、それは素晴らしいことである。 この措置は、当社のサプライヤーを変更する追加のインセンティブを与えるものではない」と彼らは要約している。 ロシア企業が国産機器を購入する際の主な問題は、市場での供給量がほとんどないことと、提供される製品の価格と品質の組み合わせが競争力がないことである。 「現時点では、そのような機器は実質的に存在しないか、存在しますが、非常に限られた量であり、開発と生産に長い期間がかかる。 そして最も重要なことは、コストが高く、機器の品質によって正当化されないことが多いことです-アレクサンダー・ゴロソフは不満を漏らしている。 「もちろん、射出成形機、押出機、金型など、当社が使用している機器についてしか話せない。」 しかし、彼によると、彼と彼の同僚は、国内のサプライヤーを十分に認識していない可能性があり、これに関連して、産業貿易省は、広告と情報サポートを備えた機器メーカーのデータベースを作成することにより、すべての請負業者に優れたサービスを提供できる。 「この措置は非常に前向きですが、ロシアのハイテク製品の提供があるセグメントでのみ、ビジネスに大きな影響を与えるであろう」とウラジミール・グリャノフは強調しますが、将来のためのこの利益の正当性については疑問を呈しません. 「最初は、これが工作機械業界に良い刺激を与え、機械工学の可能性が広がるにつれて、より幅広い業界に影響を与えるであろう。」 アレクサンダー・ゴロソフは彼に同意している:「これは非常に良い措置であり、私は、最終的に私たちの国で私たち自身のハイテク機器の作成に弾みをつけることを願っている。」 ヴェラ・クラスノワ |