|

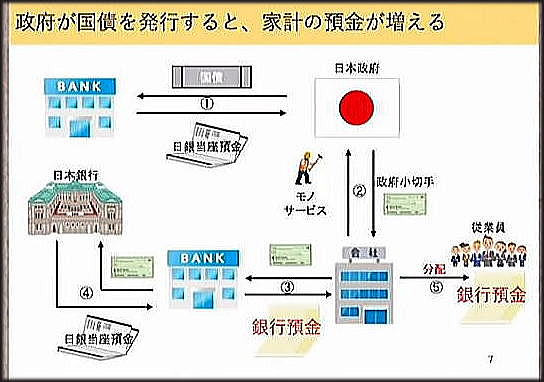

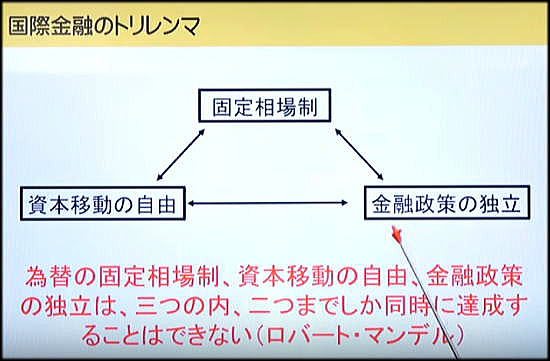

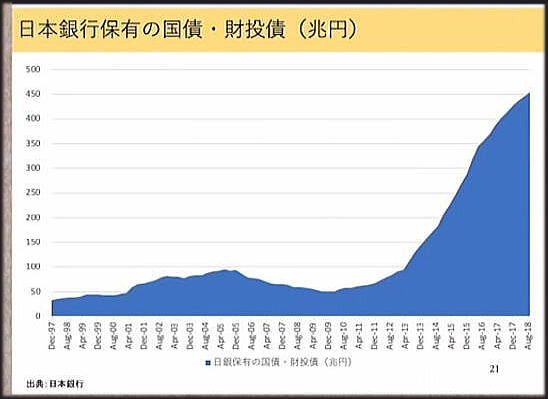

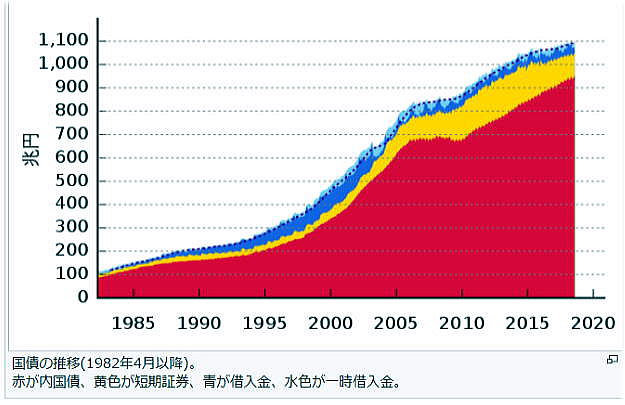

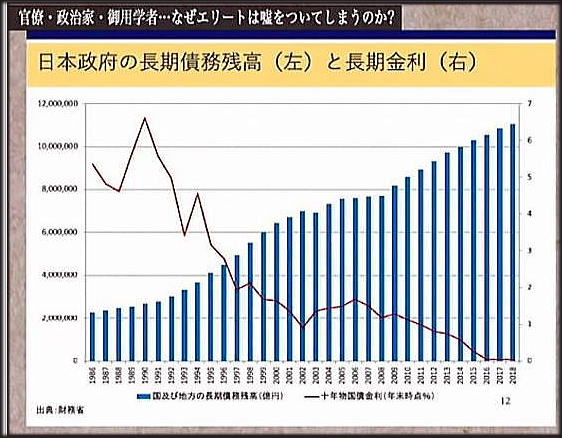

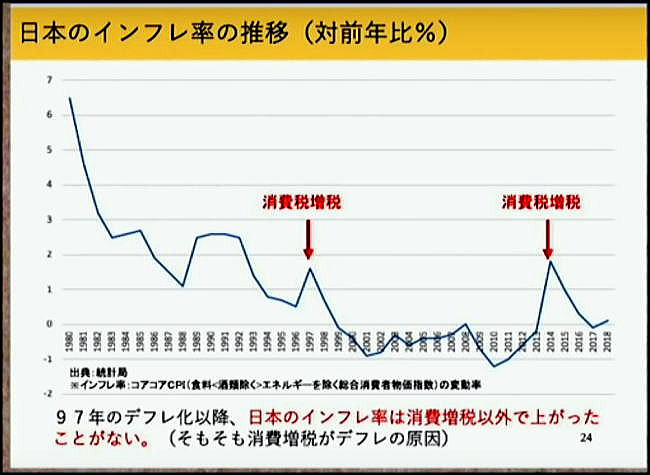

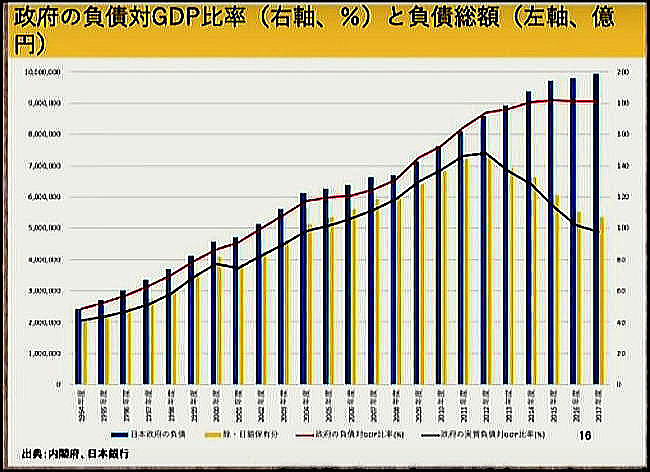

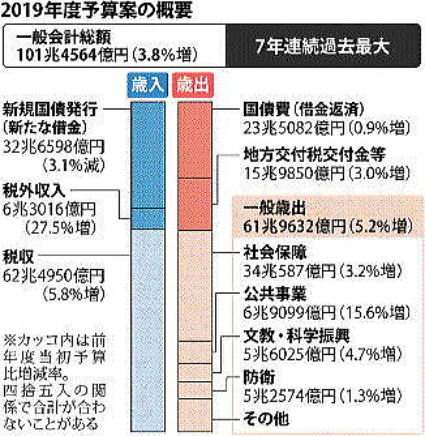

最新データ追記 2020-1-23  MMT 以下はMMTについて青山が自分のフェイスブックにメモとして書いたものである。 MMT(Modern Monetary Theory)は現代貨幣理論とか現代金融理論などと呼ばれるが、ステファニー・ケルトン教授や三橋貴明氏、京大大学院の藤井教授らが述べているように、MMTは理論ではなく、あくまで現実の経済現象、貨幣、銀行、政府、中央銀行などがおこなっている事実を説明、解釈したものである。 ちなみに日本政府は日本銀行の株を55%所有している。したがって日銀は日本政府という親会社の子会社という立場にある。現在、日本政府は毎年数10兆円の国債を金融機関に売り、国債は一旦民間の金融機関に売られた後、日本政府子会社の日銀が購入する仕組みとなっている。この場合、何割を民間企業、非営利団体、個人、海外などが購入し、何割を日銀が購入しているかは以下を参照のこと。 2019年の場合、日銀(中央銀行)が46.3%購入し、民間金融機関が39.5%購入している。  出典:ガベージニュース  出典:ガベージニュース  出典:ガベージニュース 上のグラフからは、安倍政権(第2次安倍内閣2012年~)以降、日銀の保有割合が増大に一途をたどっていることが分かる。 なお、安倍政権後一旦民間の金融機関に売られた後、日本政府子会社の日銀が購入するといった場合、その割合は不明であるが、購入後すぐに日銀に売るのでは民間金融機関にはメリットがない。そのため群馬大学経済学部教授によれば、毎年、一旦国債を引き受けた銀行、保険などの金融機関に一定額が支払われていると述べ問題視している。 上述のように子会社が買った国債を親会社である日本政府に相談なく勝手に売ることはありえない。日銀が国債を買うために実際に万札を印刷するのではなく、額が当座預金の通帳に記帳されるだけである。  出典:三橋TV これにより日本政府は年度で発行した国債相当額を得るが、これも具体的な現金の授受はなく、やはり当座預金の通帳に額が記帳されるだけである。年度の国債発行で得た当座預金上の金は、実際に公共事業などを行う企業などに政府小切手として支払われる。 政府小切手をもらった企業はそれを銀行に持ち込み現金化し、銀行預金とするとともに、労働やサービスの対価として労働者に支払われる(実際には預金通帳に加わる)。一方、受けた政府小切手は銀行から日本銀行に渡され、銀行の日銀当座預金に額が書き込まれることになる。 制約条件 上述のようにMMTは原理的に自国通貨でしかできない。したがってドルの米国、ポンドの英国、円の日本、その他としてはフランのスイス、オーストラリア・ドルのオーストラリア。カナダ・ドルのカナダなどの国で可能となる。実質ディフォルトに陥ったギリシャやドイツ、フランスなどEU諸国はユーロが通貨となっている。ユーロは自国通貨ではないので、MMTの対象にはならない。あくまでも自国通貨であることが前提である。 中国は自国通貨だが、以下の図にある「金融政策の独立」は、あるものの、固定相場制、資本移動の自由がMMTを適用するうえで阻害要因となっている。  出典:三橋TV第122回 日本は安倍政権以前は、銀行、保険などの金融機関投資組織がが国債を購入し個人も購入していたが、安倍政権となり黒田氏が日銀総裁になってからは、政府から売りに出た国際は一旦金融機関が購入後、それを日銀が買い戻している。その結果、外国の機関投資家やヘッジファンド、個人投資家が日本の国債を購入する量は相対的に減っている。 現在、日本政府は30兆から40兆、国債発行しているが、何とこれらの大部分は過去発行した長期金利国債の返済に充てている。したがって、日本政府はMMTを行ってはいるものの、その大部分(ほとんど)は過去の国債の償還のために当てていると言ってよい。 以下の図は、日本銀行保有の国債と財投債の累積額である。見てわかるように、安倍政権になってから大幅に増えていることが分かる。出典は日本銀行である。  出典:三橋TV 以下は詳細な国債の推移である。赤色が国債、黄色が短期証券、青色が借入金、水色が一時借入金である。  出典:Wikipdia 過去の国債の償還のために当てていても、日本の国債発行額の累積額は右肩上がりで増えており、現在900超円を超えている。短期に終わった民主党政権もその後の安倍政権も基本的には「超緊縮政権」である。いわゆる昔の「赤字国債」的な国債発行ではなく、上記のように過去発行した国債のうち長期金利がそこそこあるものの償還のために発行しているといってよい。 次に、MMTにあっては、ハイパーインフレの下では国債の金利が上がることで運用できない。MMT批判者はこの点ばかりを鋭く私的している。今の日本政府(安倍政権)は2%のインフレターゲットを目標値としている。 以下はは日本政府の長期債務残高と長期金利の実数だが、見てわかるように、長期金利は実質ゼロないしマイナスであることでわかるように、2019年時点でも極めて低い金利となっている。出典は財務省である。  出典:三橋TV 以下のグラフは日本の過去のインフレ率の推移(対前年比%)である。日本では1997年のデフレ以降、インフレ率は消費増税以外で上がったことがないことが分かる。しかも、その消費増税によるインフレ上昇率は最大2%である。 消費税増税は強制的な物価上昇であるから当然、消費税の増税時はインフレとなる。しかし、その後は極度はデフレとなっていることが分かる。  出典:三橋TV その結果、以下のように日本の格付けは、G7では6位ではあるが、A+となっている。もっぱら、MMTとの関係では、自国の通貨で自国の中央銀行が大部分の国債を引き受けることになるのだから、海外諸国や第三者による信用格付けは、あまり問題なくなるともいえる。  出典:Wikipedia 以下は主な国の信用格付けの一覧。日本までを表示した。日本はスロバキアともに14位で、A+である。ただし、これは2015年9月19日における格付けである。  出典:Wikipedia さらに以下の図は、日本政府の負債対GDP比率と負債総額を同時に示している。以下では右軸が政府負債対GDP比率で単位は%、0から20%で、一番上が200%となっている。左軸の単位は億円で、0円、100兆円、200兆円,...、1000兆円となっている。なお、下の目盛りは年度で、一番右が2017年度で左にゆっくに従い、2016年度、2015年度と、1年ずつ減少する。  出典:三橋TV MMTの活用 安倍政権は日本政府は主に過去の国債の返済を中心に毎年30~40兆円を当てており、その額は毎年の日本政府の国家予算に明記されている。しかし、これでは政府による有効需要は生まれず、すでに20年以上続いている日本のデフレーションは一向に改善されない。 以下は2019年度の日本の国家予算の編成である。新規の国債発行額は32兆598奥円だが、そのうち23兆5082億円は国債費に当てている。  出典:時事コム  2019年度予算案の概要 出典:毎日新聞 三橋氏や京大大学院教授らは、MMTを公共事業、防衛などに使うべきと政策提言し続けている。 一方、山本太郎氏はMMTを非正規が増えG7でも最悪の格差社会にある日本の低所得者層や教育、高齢者福祉、さらにはいわゆるベーシックインカムのために使うべきであると政策提言している。 三橋貴明案、山本太郎案ともに、本格的に行われれば、実質経済として消費に回わることとなり、インフレと全く無縁ではなくなるが、500~600兆円規模の日本のGDP額からして、仮に毎年20~30兆円規模の国債発行により国民福祉、そして今や超がつく格差社会にある日本の低所得者層のために使うことで、日本経済がデフレを脱却しても、ハイパーインフレ化する可能性はほとんどないと言っても過言ではない。 なお、青山は山本太郎案を支持するものである。 財務省が何と言おうと、過去数十年、日本はMMTを行っており少なくとも、ここ20年、さらにいえば過去50年近く、実質的にMMTを行っているが、インフレによる長期金利上昇はまったくない。 従来経済学は天動説、MMTは地動説? 三橋氏によれば、MMTについては、アダムスミスの「見えざる手」などの考え方も間違っており、中世の天動説となっているという。MMTを理解することは天動説に対し地動説を主張するようなものだと。 確かにMMTはアダムスミスの考え方から、新古典派経済学、数理経済学、計量経済学について、疑義を提起しているという意味で、天動説に対し地動説を提起するようなものだ。さらにMMT論は旧マルクス経済学者にも理解できないだろう。事実、著名な旧マルクス経済学者はMMTを鼻でせせら笑っている(笑)。また国民民主党の玉木代表は財務省出身、大塚耕平議員は日銀出身であり、これまたMMTを鼻でせせら笑らうだろう。事実、大塚耕平議員はMMTについての記者の質問に、まともに答えず、せせら笑らっていた。 青山の言う「鵜呑み論」にあるように、日本国人は世界一の「鵜呑み族」(国民の70%、英国14%)であり同時に権威主義である。自分の頭で物事を基礎、原理から考えようとしない、またできない国民となっている。MMTについては、国民以前に経済学者のおそらく99.9%が、財務省の言い分を鵜呑みしており、財務省の官僚とともにこれら学術経験者、エコノミストらの頭を天動説から地動説に変えさせることは至難の業と言える。 MMTを理解しているのは、日本中でおそらく数10名もいない経済学者、政治家では自民党、公明党の数名議員と山本太郎氏くらいと言ってよい。ただし、山本氏は選挙期間中、MMTには言及していなかった。理由はおそらく簡単な説明で有権者が理解することはないと判断したからだと思う。 私は、大学時代理工系だったが、大学卒業後、日本を代表する経済の研究所、アジア経済研究所に3年、政府系の科学技術と経済に関する研究所(シンクタンク)に9年いた。そんなことから50年も前から自力で新古典派経済学、数理経済学、計量経済学を学んできたが、いつもそれらの経済学には大きな疑義を感じていた。 しかし、上述の日本、米国、中国の3大MMT実施国で、長期金利が過去、大きく上昇したことはない、それは事実である。MMTによれば、巷でよく言われる政府が抱える借金は、国民などの預金が1000兆円あることで、いざとなればそれで返却可能だから問題ないということでは全くないことも付言しておく。 日本の与野党政治勢力のポジショニング(位置) 三橋TVでは、三橋TV第133回でゲストを招き、以下のずにあるように、縦軸を国債発行にシュリンクする緊縮派を<国債発行スンナ派>、一方、国債発行に対し寛容派を<国債発行シーヤ派>とs位置づけ、さらに横軸を<労らくべき派>と<労らかくてもよい派>にマッピングしている。  出典:★三橋TV第133回【謎の「緊縮リベラル派」を解体しよう】 これについては、別途解説の予定。鍬歯軸は上位機の動画(第133回)をご覧いただきたい。 |